اقرأ في هذا المقال

مدة إغلاق مضيق هرمز عامل حاسم يحدد حجم الإمدادات في سوق الغاز المسال ومستوى الأسعار.في السيناريو المتفائل قد تنخفض الإمدادات 38 مليار متر مكعب.شح في سوق الغاز المسال مع استمرار الإغلاق حتى الشتاء.في السيناريو الأسوأ لمدة عام قد تواجه الأسواق صعوبة في تأمين الإمدادات.

مع تفاقم التوترات في منطقة الشرق الأوسط تحول إغلاق مضيق هرمز إلى عامل ضغط على أسواق الغاز المسال العالمية، ليعيد إلى الأذهان أزمات الطاقة الكبرى لكن بأبعاد أكثر تعقيدًا.

وتراجعت حركة السفن عبر المضيق من نحو 94.3 سفينة يوميًا في عام 2025 إلى 5.36 سفينة فقط في مارس/آذار 2026، كما انهارت حركة ناقلات النفط والغاز المسال من 53.2 إلى ناقلتين يوميًا.

وفي خضم هذه التطورات تتكشف 3 سيناريوهات متباينة ترسم ملامح مستقبل أسواق الغاز المسال العالمية، تبدأ من تعافٍ سريع نسبيًا خلال 3 أشهر، وصولًا إلى شلل ممتد لعام كامل، بحسب تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن).

وقد تمتد الأزمة لخريطة الطلب العالمي، إذ ستتحمل أوروبا العبء الأكبر، ثم ستنتقل إلى جنوب آسيا، خاصة الهند ثم إلى الصين.

ومع تصاعد الأسعار إلى مستويات قد تعيد إلى الأذهان أزمة 2022 -وربما تتجاوزها- تتزايد المخاوف من تداعيات اقتصادية أوسع، تشمل ارتفاع تكاليف الطاقة، وتراجع الإنتاج الصناعي، وضغوطًا تضخمية قد تدفع الاقتصاد العالمي نحو تباطؤ حاد.

تأثير مدة الإغلاق في أسواق الغاز المسال العالمية

طرح معهد أكسفورد لدراسات الطاقة 3 سيناريوهات قصيرة الأجل تحدد مصير أسواق الغاز المسال العالمية والإمدادات من الخليج، وهي:

سيناريو إغلاق لمدة 3 أشهر (متفائل):

الإمدادات قد تعود بحلول 1 يونيو/حزيران 2026، ووصولها إلى الأسواق في يوليو/تموز، شريطة التوصل إلى اتفاق ينهي التصعيد العسكري ويعيد فتح مضيق هرمز قبل نهاية أبريل/نيسان، وهو ما يسمح بإعادة تشغيل منشآت رأس لفان في قطر وجزيرة داس في الإمارات خلال نحو 6 أسابيع، ويفترض السيناريو:

توقف صادرات قطر والإمارات خلال الربع الثاني (أبريل/نيسان-يونيو/حزيران).

استمرار وصول شحنات مارس/آذار نتيجة عبورها المضيق قبل 28 فبراير/شباط.

استئناف الإنتاج الكامل في يونيو/حزيران مع بدء عبور الشحنات عبر المضيق.

تأخر إعادة تشغيل الوحدتين المتضررتين في رأس لفان بقطر حتى 2031.

تأجيل توسعات قطر، مع بدء تشغيل أول وحدة في مشروع حقل الشمال الشرقي خلال الربع الأول 2027، وقد تتبعه الوحدات الأخرى بفواصل زمنية مدتها 6 أشهر.

تأجيل إضافي لمشروع حقل الشمال الغربي بسبب أولوية إصلاح الوحدات المتضررة.

أسعار النفط تبقى فوق 100 دولار للبرميل في 2026.

إمدادات الخليج ستسهم في إعادة ملء مخزونات الاتحاد الأوروبي.

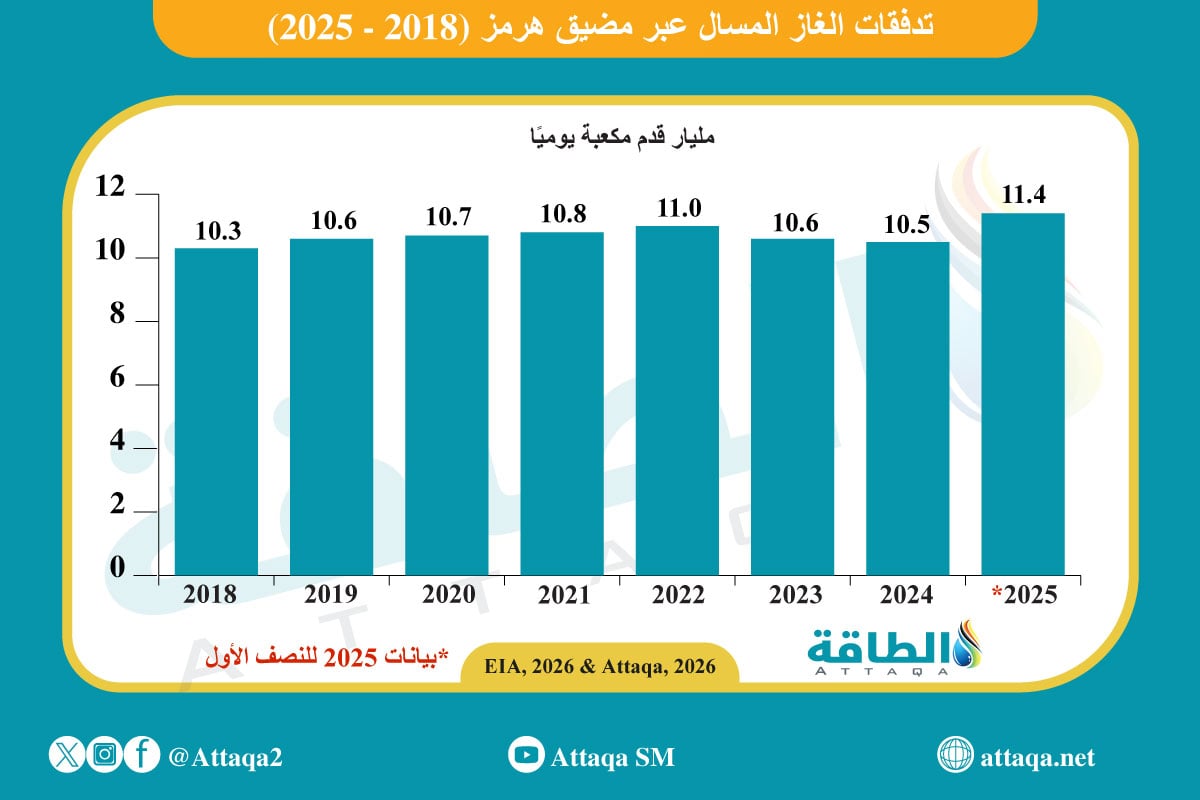

ويوضح الرسم الآتي -من إعداد وحدة أبحاث الطاقة- تدفقات الغاز المسال عبر مضيق هرمز (2018 -2025):

سيناريو ما بعد الصيف (إغلاق حتى الشتاء):

في هذا السيناريو، يستمر النزاع العسكري طوال الصيف ويظل مضيق هرمز مغلقًا، قبل التوصل إلى اتفاق لوقف إطلاق النار وإعادة فتح المضيق في منتصف سبتمبر/أيلول 2026 مع اقتراب الشتاء.

وقد تستأنف منشآت رأس لفان في قطر وجزيرة داس في الإمارات عملياتهما من منتصف سبتمبر/أيلول إلى منتصف نوفمبر/تشرين الثاني 2026، باستثناء الوحدات المتضررة، ويفترض هذا السيناريو:

توقف تسليم الغاز من قطر والإمارات خلال الربعين الثاني والثالث، ونصف الربع الرابع.

تأجيل توسعات المشروعات القطرية لربعين إضافيين.

متوسط أسعار النفط 125 دولارًا للبرميل في 2026، ويقل عن 100 دولار في 2028.

شح المعروض سيعوق ملء مخزونات الاتحاد الأوروبي.

سيناريو إغلاق لعام كامل (الأسوأ):

في هذا السيناريو ستتوقف إمدادات الغاز المسال حتى نهاية الربع الأول 2027، مع إعادة التشغيل في الربع الثاني، نتيجة استمرار تهديد إيران حركة الشحن عبر مضيق هرمز حتى مع انتهاء النزاع العسكري، أو المزيد من الضرر للبنية التحتية في المنطقة.

ويفترض:

تأجيل توسعات المشروعات القطرية لتبدأ في الربع الرابع من 2027.

أسعار النفط المتوقعة عند 150 دولارًا للبرميل لبقية 2026، وتقل عن 100 دولار في 2029.

أسواق الغاز المسال العالمية ستبقى في حالة شح طوال شتاء 2026-2027.

مشروع غورغون للغاز المسال – الصورة من شيفرون

مشروع غورغون للغاز المسال – الصورة من شيفرون

انخفاض واردات الغاز المسال وارتفاع الأسعار

تشير التقديرات إلى تأثر قدرة تصدير الغاز المسال في السيناريوهات الـ3، وقد تتراجع الواردات عالميًا بوتيرة متفاوتة:

في السيناريو المتفائل تنخفض واردات الغاز المسال لعام 2026 بنحو 27 مليار متر مكعب، مقارنة بخسارة في القدرة التصديرية تبلغ 38 مليار متر مكعب.

في سيناريوَي الربع الرابع والـ12 شهرًا قد تتعمق خسائر الواردات إلى 62 و74 مليار متر مكعب على التوالي، مقابل انخفاض قدرة التصدير قد تصل إلى 74 و84 مليار متر مكعب على التوالي.

وسيُمتص جزء من هذه الفجوة عبر استغلال قدرة فائضة تُقدّر بـ10 إلى 12 مليار متر مكعب، أغلبها في محطات أسترالية.

وستشهد أوروبا والصين وجنوب آسيا النصيب الأكبر من انخفاض واردات الغاز المسال، وفق ما رصدته وحدة أبحاث الطاقة.

وأوضح التقرير أن انخفاض الواردات لا يرتبط بتراجع الطلب، إذ يؤدي نقص الإمدادات إلى مزيج من خفض الاستهلاك وزيادة الاعتماد على بدائل، مثل الإنتاج المحلي وواردات خطوط الأنابيب.

وأشار إلى أن انخفاض الطلب سيبقى أقل حدة من تراجع الواردات، ففي 2026 يقل الطلب بنحو 10 مليارات متر مكعب عن انخفاض الواردات في السيناريو المتفائل، وبفارق 25 و22 مليار متر مكعب في سيناريوَي الربع الرابع و12 شهرًا.

وتسفر هذه التغييرات عن ارتفاع أسعار الغاز في مؤشر “تي تي إف” الهولندي (مقياس أسعار الغاز في أوروبا) من 11.5 دولارًا لكل مليون وحدة حرارية بريطانية في السيناريو المرجعي، إلى 13.5 دولارًا في سيناريو الـ3 أشهر، و21 دولارًا في سيناريو الربع الرابع، و34 دولارًا في سيناريو الإغلاق لمدة عام.

وبحلول 2030، ومع تقارب قدرات التصدير في مختلف السيناريوهات، من المتوقع أن تتقارب الأسعار العالمية.

الخلاصة..

تشير تحليلات معهد أكسفورد لدراسات الطاقة إلى أن استمرار إغلاق مضيق هرمز يفرض ضغوطًا كبيرة على أسواق الغاز المسال العالمية، مع توقع انخفاض الواردات وارتفاع الأسعار، إذ يبرز التقرير 3 سيناريوهات تحدد مدى تأثر الأسواق بطول مدة الإغلاق.

موضوعات متعلقة..

اقرأ أيضًا..

المصدر..

تأثير مدة إغلاق مضيق هرمز في أسواق الغاز المسال العالمية، من معهد أكسفورد لدراسات الطاقة

إشترك في النشرة البريدية ليصلك أهم أخبار الطاقة.