⭐️ ذكران مينجي

1️⃣ مينجي كممثل لجمعية الأعضاء

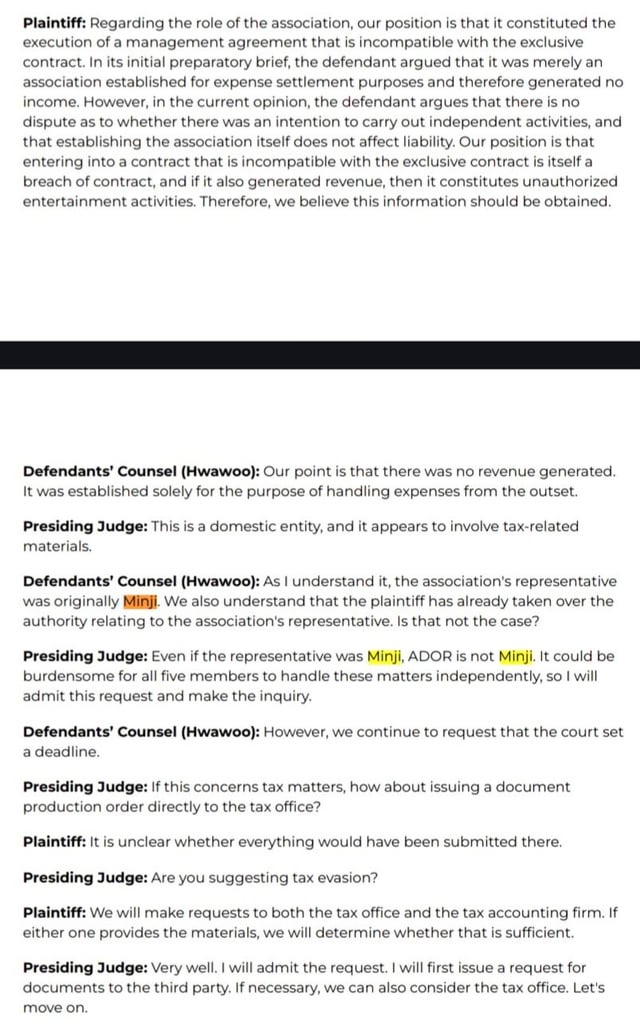

▫️قامت جهة ADOR برفع الجمعية أولا بطلب الوثائق. رد محامي دانييل بتوضيح أن مينجي هو الممثل الأصلي وأن ADOR قد تولى بالفعل السلطة المتعلقة به. وأشار القاضي إلى أنه حتى لو كان مينجي هو الممثل، فإن ADOR ليس مينجي. وأشار القاضي أيضًا إلى أن الارتباط يبدو أنه يتضمن مواد متعلقة بالضرائب وطرح سؤالًا إجرائيًا حول ما إذا كانت ADOR تقترح التهرب الضريبي – ولم تؤكد ADOR ذلك وقبل القاضي الطلب دون مزيد من التعليقات.

▫️ماذا يعني هذا:

🔸️بدأ جانب ADOR هذا الخط من المناقشة. وهم الذين جلبوا هذا إلى جلسة الاستماع.

🔸️أوضح جانب دانييل أنه لم يتم تحقيق أي إيرادات – فقد تم إنشاء الجمعية فقط لأغراض تسوية النفقات.

🔸️سؤال القاضي عن التهرب الضريبي كان تدقيقاً إجرائياً وليس ادعاءً.

🔸️كان دور مينجي كممثلة قرارًا إداريًا عمليًا – فهي القائدة الأكبر سناً والأمر الواقع.

🔸️ورد أن ADOR قد تولى السلطة، مما يشير إلى أن الأمر يتم حله بشكل تعاوني.

2️⃣ رسالة من الرئيس التنفيذي السابق كيم جو يونغ إلى والدي مينجي

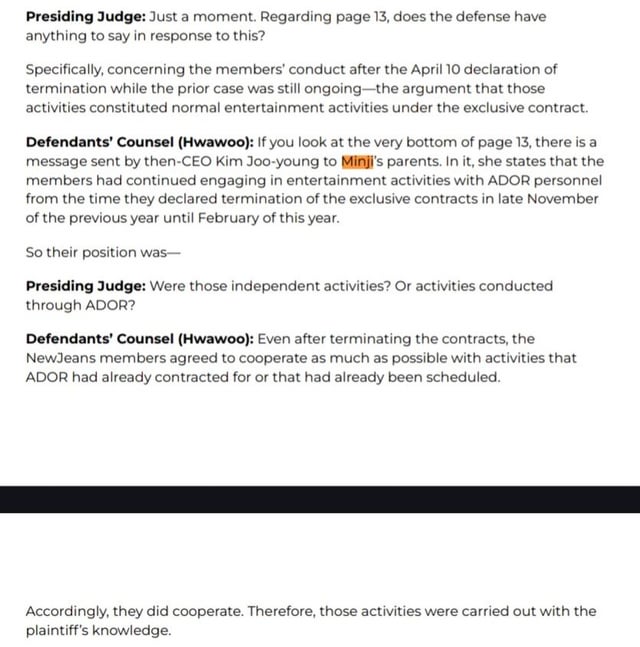

▫️أشار محامي دانييل إلى رسالة من الرئيس التنفيذي السابق لـ ADOR إلى والدي مينجي، تؤكد أن الأعضاء استمروا في الانخراط في الأنشطة الترفيهية مع موظفي ADOR منذ أواخر نوفمبر (عندما أعلنوا إنهاء الخدمة) حتى فبراير. وعندما سأل القاضي عما إذا كانت تلك الأنشطة مستقلة أم تم إجراؤها من خلال ADOR، أوضح محامي دانييل أنها نُفذت بعلم ADOR ومشاركتها.

▫️ماذا يعني هذا:

🔸️حتى بعد إعلان إنهاء العضوية، واصل الأعضاء التعاون مع ADOR بشأن الالتزامات الموجودة مسبقًا بناءً على طلب ADOR نفسه.

🔸️أكد الرئيس التنفيذي لشركة ADOR ذلك في رسالة إلى والدي مينجي.

🔸️وهذا ينافي رواية تخلي الأعضاء عن التزاماتهم.

🔸️تم تنفيذ الأنشطة بمعرفة ومشاركة ADOR.

💡تحليل كلا الذكرين

1️⃣ بدأ ADOR مناقشة الجمعية.

قام ADOR بإثارة الجمعية أولاً وطلب المستندات. لقد صاغ البعض هذا على أنه جانب دانييل "رمي مينجي تحت الحافلة" – لكن النص يظهر أن ADOR طرح الأمر، ورد جانب دانييل ببساطة.

2️⃣ مسألة التهرب الضريبي كانت إجرائية وليست اتهامية.

كان سؤال القاضي بمثابة فحص توضيحي. لم تؤكد شركة ADOR التهرب الضريبي وقبل القاضي الطلب دون التعامل معه كادعاء خطير.

3️⃣ دور مينجي كان عملي وليس تآمري.

لقد تم إدراجها كممثلة لأنها الأكبر سناً والقائدة الفعلية – وليس لأنها كانت كذلك "العقل المدبر" أي شئ.

4️⃣ أكد الرئيس التنفيذي لشركة ADOR التعاون.

تُظهر الرسالة الموجهة إلى والدي مينجي أن ADOR كان على علم بأنشطة العضوات وشارك فيها بعد إنهاء خدمتهن. وهذا يقوض الرواية القائلة بأن الأعضاء تصرفوا سراً أو تخلوا عن التزاماتهم.

5️⃣ النص لا يدعم رواية الفضيحة.

تم ذكر مينجي مرتين بشكل عابر. لا شيء يجعلها موضوعًا لادعاءات أو مخالفات.

📍الملاحظة النهائية

يظهر مينجي مرتين، لفترة وجيزة وإجرائية. إنها ليست مدعى عليها، وليست مرتبطة بالادعاءات الأساسية والنص لا يدعم ادعاءات ارتكاب مخالفات. ويبدو دورها كممثلة عمليا وليس تآمريا.

📎 ملاحظة المصدر: يستند هذا الملخص إلى نسخة كتبها المعجبون من جلسة الاستماع (الذين حضروا جلسة الاستماع). لا يتم عادةً نشر نصوص المحكمة في كوريا الجنوبية بالكامل، لذا تحقق من المصادر الرسمية أو التقارير التي تم التحقق منها للحصول على تفاصيل مؤكدة.

https://docs.google.com/document/d/1yV6-EDVjCTx0rJ-AolyfoC3YCeZBL4jV2bYZxIks2FQ/edit?usp=drivesdk

NewJeans